ARROZ LONGO: CENÁRIO PARA O DECÊNIO 2021 A 2030

Baseado nos fatos acontecidos no mundo e na curva histórica dos preços

“O arroz é o alimento básico para mais da metade da população global e a maioria dos pobres do mundo. Desafios como aumento da população e a redução dos recursos naturais e os efeitos climáticos estão ameaçado o suprimento mundial...” Fonte: IRRI - International Rice Research Institute (Principal organização de pesquisa do mundo dedicada a reduzir a pobreza, a fome e a desnutrição por meio da ciência do arroz).

O presente trabalho irá mostrar o resultado dos estudos das ultimas duas décadas, onde me debruço a obter informações consistentes para os meus negócios e para a minha classe orizícola.

O objetivo do presente estudo é diagnosticar e traçar parâmetros para proporcionar uma visão ampla sobre qual será a curva dos preços do arroz no curto prazo (2021), médio prazo e provável patamar de preços para próximo ciclo à longo prazo, até 2030. Para tanto, será observado o histórico passado e as tendências do cenário das principais commodities agrícolas, tendo como base central o estudo do Arroz.

A finalidade é entender e se precaver da competitividade dos mercados, dos fatos e as causas que determinam o comportamento dos preços do arroz e de como identificar os sinais das prováveis tendências e seus extremos momentos. Extremos? Sim, raramente eles surgem do nada, geralmente emitem ”sinais”. É importante estar atento as informações da produção global dos grãos e suas demandas, principalmente da China e da Índia. Será que possuem a produção e os estoques de arroz que dizem ter? Reza a lenda que a China não tem! Que os estoques são virtuais! Virtuais? Sim, aqueles que estão a caminho das fabricas! Na atualidade a segurança alimentar do mundo depende da produção de grãos que vão ou estão sendo cultivados e “nada pode dar errado...”

Economista de formação e com a tradição de ser produtor de arroz de origem (pais e avós), há mais de 45 anos na atividade rural, principalmente na orizicultura, com experiências na comercialização de arroz em empórios, mercados e supermercados de São Paulo e Minas Gerais, proprietário de indústria de arroz e empresa comercial de importação e exportação, com vasto currículo laboral vivenciados em todas as etapas da cadeia do cereal. Com mais de 30 anos de participação nas políticas classistas (setoriais), principalmente em entidades “arrozeiras”, como IRGA, FEDERARROZ e Associação dos Arrozeiros de Alegrete.

Apesar desta longa base funcional, ainda assim, faltava-me dados determinantes para uma melhor analise nas possíveis projeções dos cenários, situação básica para uma boa tomada de decisão. A pergunta a ser respondida sempre é: “Qual será o preço?” Com todas estas indagações resolvi dedicar-me mais aos estudos, busquei várias fontes confiáveis que pudessem subsidiar-me onde eu pudesse ter os fatores e suas correlações de impactos positivos ou negativos para a cadeia do arroz.

Em 2001, por exemplo, comecei a estudar e ouvir mais os climatologistas, verificando as relações climáticas e seus efeitos. Quanto aos mercados internacionais, passei a prestar mais atenção nas relações com as Bolsas de mercadorias, especialmente a de Chicago e suas correlações entre as commodities agrícolas (arroz, soja, trigo e milho). Também passei a observar e ficar atento as decisões de governos no mundo, das suas ações com relação aos planos agrícolas para produção de Arroz. Com todas essas informações, percebi o óbvio, que as ações são nulas quando nossa visão mundial for de monocultura, temos que observar o humor de quem faz as ações no campo. Humor? Sim, o bem estar e a dignidade do homem do campo dependem de renda de suas atividades! Assim, foram surgindo mais questionamentos, por exemplo. Qual a relação do arroz com a soja... e com a batata...? Todas as atividades agrícolas acabam se correlacionando, principalmente pelos custos, e nas crises, uma potencializa a outra. Com esta constatação surge outra pergunta... Qual será o teto dos preços das Commodities Agrícolas? Faço um desafio para ver quem consegue fazer a atividade agrícola com os mesmos custos em dólar de 10 anos atrás, sem perder eficiência, cumprindo todas as leis de sustentabilidade e principalmente as humanísticas. O mundo é evolutivo e consequentemente os custos também; os preços dos produtos mudam para um novo patamar, pois, é necessário ter equilíbrio nos valores de troca. No caso o arroz este ciclo vem sendo em torno de 12 anos.

Para fazer uma cronologia vamos recordar alguns fatos históricos. Após a segunda guerra, o mundo seguiu dividido em dois Blocos. Oriental “liderado” pela URSS e o Ocidental pelos EUA. Como Líder do Bloco Ocidental os Estados Unidos tinha a responsabilidade de ajudar os países afetados pela guerra e também o dever social e moral de promover e manter a estabilidade da segurança alimentar. Papel cumprido pelos americanos, se comparados com a quantidade de consequências que a Ásia e principalmente os chineses tiveram nas décadas pós guerra. Para um melhor discernimento é só observar a exótica dieta alimentar dos orientais. Há os que dizem ser cultural, Será? Não conheço nenhum asiático que viva no ocidente e em nome da cultura alimentar come grilos, cobra, ratos, etc.!

Esta pequena viagem ao passado mais distante é para contextualizar que, com ou sem a guerra fria, os Estados Unidos tinham a obrigação de manter um estoque considerável para segurança alimentar do bloco que liderava. No caso do Arroz eles consumiam em torno de 45% da produção, o restante era para estoques estratégicos e exportações. Assim, chegamos aos anos oitenta, com os EUA de posse da hegemonia dos mercados internacionais com os seus acordos comerciais travados.

Agora vamos aos fatos nos anos oitenta no Brasil. Foi uma década conturbada por mudanças políticas ideológicas, sucessivos planos econômicos, muitos protestos e greves de trabalhadores, etc.. No início desta década, os produtores fizeram altos investimentos em infraestruturas no campo (Estradas, Barragens para irrigação, Eletrificação Rural, etc.). Nas questões climáticas houve El Niño em 1982/83 e 1986/87 e La Niña em 1985 e 1988. Com todas essas adversidades e após a falsa estabilidade econômica do plano cruzado de 1986, as incertezas se potencializavam com períodos de recessão e subsequentes com hiperinflação. Muito alarde das possíveis faltas de mercadorias e produtos (pega boi no pasto, tabelamento dos preços e fiscalização nos supermercados pelo povo), tudo com direito a música no Fantástico. Nesse ambiente foi deflagrada a escassez de arroz. A solução do governo era importar dos Estados Unidos, “reza a lenda” que arrematou todos os estoques! O custo do arroz americano chegava ao preço de U$17,00 dólares na equivalência para o produtor. Era a oportunidade de o setor recuperar sua capacidade financeira, embora a correção monetária dos investimentos estivesse uma bola de neve. Porque não acreditar? E o pior aconteceu... O arroz adquirido chegou até fevereiro/1988, em pleno início da colheita. Bingo! Os preços caíram para uma média de U$5,00 dólares e os produtores com prejuízos não tiveram escolhas, em julho/1988, com máquinas agrícolas bloquearam agências Bancárias. Sem solução, o reflexo dos preços baixos foi amargo por muitos anos. Enquanto para os americanos, em janeiro/1988 na Bolsa de Chicago o preço atingiu o valor absurdo para época de U$12,25 dólares. A partir de então se percebe a primeira mudança de patamar no mercado internacional permanecendo por 12 anos com médias entre U$7,00 e U$9,00 dólares. Atentem que as médias anteriores a esse período eram de U$3,00 a U$4,00 dólares.

Na sequência para uma melhor visualização apresento o resultado dos estudos dos últimos 20 anos em forma de gráficos.

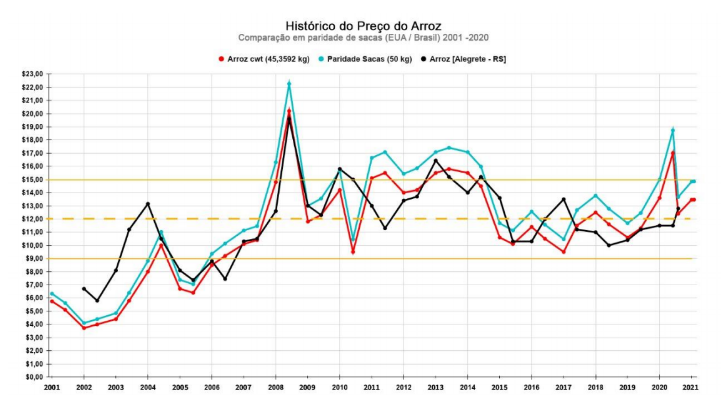

Primeiro: Demonstrar a relação em dólar dos preços futuros do Arroz na Bolsa de Chicago/EUA em Quintal (cwt) 45,3592Kgs e a paridade no Brasil em sacas de 50 Kgs em comparação com o valor recebido avista por produtor do Alegrete/RS.

Neste gráfico a priori se observa no geral a paridade na curva dos preços, quando se analisa os distintos momentos se enxerga as diferenças, por exemplo, no final de 2019 até metade de 2020 o preço à vista Praça de Alegrete não seguiu a curva da paridade. Por quê? As maiorias dos agentes do setor, principalmente os produtores, não estavam preparados para receberem tal informação, e deu à lógica, quando o produtor se acordou já tinha comprometido seu produto ao preço ilusório.

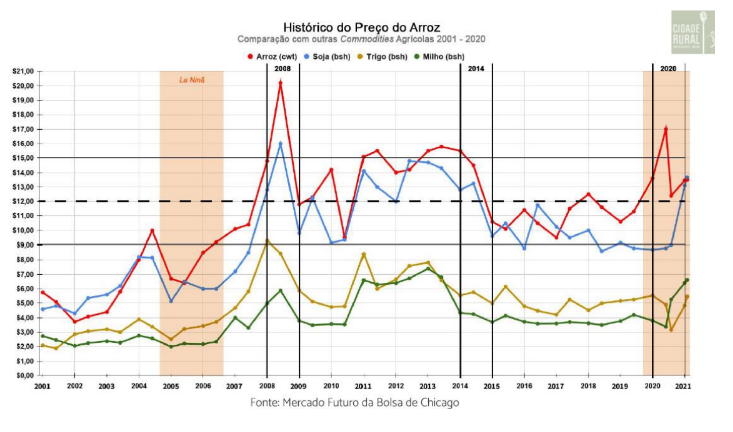

Segundo: Demonstrar a correlação das curvas dos preços futuros entre o Arroz, Soja, Trigo e Milho na Bolsa de Chicago/EUA nos últimos 20 anos e demais fatores de influência.

Neste segundo gráfico de imediato se percebe a mudança de patamar nos preços a partir de 2007 principalmente para o arroz e a soja.

Analisando período por período se tem uma visão mais detalhada, vejamos de 2000 a 2003, onde chamo de: “Os anos dos subpreços do arroz” mais precisamente em abril/2002 quando se registrou na Bolsa de Chicago o valor de U$3,50 p/cwt, foi o menor preço de arroz desde 1985. Nesse período a soja também teve seus menores preços. O que significa subpreço? Preço de venda muito abaixo do custo de produção, isto é: Déficit Financeiro para os setores. Aqui no Brasil foi o início de uma nova era de endividamento agrícola que aterrissou em Brasília em 2005 em forma do “Tratoraço”.

Na sequência, entre 2004 a 2006, período que eu chamo de “La Niña Potente” que atuando em concomitância às crises financeiras (dívidas acumuladas), as dificuldades se potencializaram e o efeito cascata foi uma produção mundial menor do que o consumo, ocasionando assim o Déficit da Oferta! E, os preços começaram ainda em 2005 um viés tímido, mas continuo de valorização conforme era impactada a produção. Assim, no final de 2007 o arroz atingiu a precificação recorde de U$14,80 dólares, em 2008 a curva seguiu para cima e passou dos U$20,00 dólares, neste momento já era uma bolha criada por um fato excepcional, onde a crise da oferta foi exposta pelo alerta de um diretor da FAO, que com um pacote de 2 Kg de arroz na mão, chamou a atenção do mundo que a pior crise não seria a financeira imobiliária da época, mas, a possível falta de Alimentos.

Até o final de 2014 se observa que os preços do arroz se mantiveram nos patamares entre U$12,00 a U$16,00 dólares e depois caíram permanecendo até 2019 entre os patamares de U$10,00 a U$12,00 dólares, é interessante entender os fatos ocorridos e seus motivos.

Em cada período há o que se apreender, de 2014 a 2019 foram anos em sequência onde as lavouras de arroz contabilizaram prejuízos líquidos notórios aos olhos de todos, embora a venda média tenha ficado em U$11,00 dólares. Qual a lição? Os custos para produzir foram maiores do que o preço médio vendido. Se fizermos um comparativo, nas Filipinas, os custos estão entorno de U$10,00 dólares, já nos EUA, como uma referência, o diesel agrícola é até 15% mais caro que no Brasil, isto demonstra certa paridade mundial.

“2019, Ano da Virada”. O ano da virada não seria 2020 pelo “Covid”? Não! O Covid só foi à conscientização do todo. Lá em 2015 verbalizei em artigos sobre os prováveis acontecimentos, inclusive na época, segundo o relatório de 12.08.2015 da USDA, os estoques mundiais para 2016 eram projetados para em torno de 90 milhões/t. Como pode quatro safras depois o estoque ser superior à 170 milhões/t? E toda essa reserva estar na China e Índia.

Voltando aos “prováveis acontecimentos”, em abril de 2019 quando a NASA confirmou o La Niña atual e que a referência anterior seria o La Niña de 2004 a 2006, o “SINAL” da virada dos preços foi dado, e, baseado nas observações e comparações dos fatos, que gradualmente estão se potencializando, temos pela frente o ano de 2021 com problemas de poucas chuvas no sul do Brasil e excessos pluviométricos e extremos de temperaturas no eixo produtor de arroz dos EUA. Temos que prestar a atenção nos sinais, que até o momento, estão muito idênticos aos anos de referência, lembrando que 2007 e 2008 tiveram preços recordes. Analisando o 2º gráfico, a curva dos preços do arroz em 2019 já sinaliza tendência de reação, como em 2007. Outro sinal é que em julho/2020 o milho passou o valor histórico do trigo e com vantagem. Tudo isto pela grande demanda e oscilação do mercado e do clima.

Quanto às questões climáticas, geralmente os agricultores observam as variações para o ciclo de uma cultura, se vai ser El Niño, Neutro ou La Niña. Quando falo que passei a ouvir mais os climatologistas, me refiro às instituições e aos doutores estudiosos do clima, principalmente quando falam dos diversos ciclos climáticos e das possíveis mudanças incorporadas por eventos naturais com alto impacto. Por exemplo: O Sismo e Tsunami de março/2011 (Grande Terremoto do Leste do Japão), onde o impacto geofísico segundo o Instituto Nacional de Geofísica e Vulcanologia da Servia foi de efeito tão forte que o eixo da terra foi alterado. Já no relatório do Serviço Geológico dos Estados Unidos diz que a principal Ilha do Japão, Honshu, foi movimentada em 2,4 m para Leste.

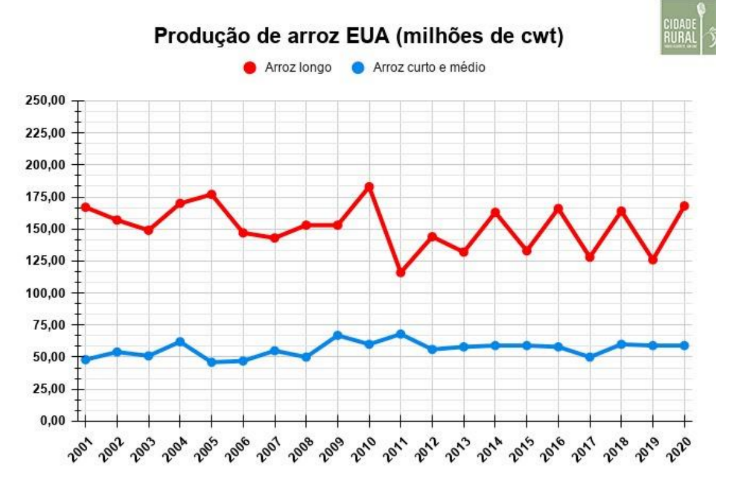

A época surgiu a teoria da mudança do eixo da terra e que provocaria também mudanças no clima em todo o planeta, que a America do Norte e Europa passariam a ter extremos recordes de temperaturas e na America do Sul o clima seria mais ameno. Como em todas as novasteorias,surgem fortes opiniões contrarias, assim, os defensores dessas mudanças climáticas foram enfáticos que a produção agrícola no hemisfério norte (America do Norte, Europa e Ásia) seria impactada. Acreditar? Pelo sim, pelo não, passei a observar e inclui outros (novos) parâmetros para analisar, principalmente a produção de arroz na America do Norte. Abaixo compartilho o resultado com o terceiro gráfico.

Analisando o presente gráfico, observando as curvas da produção do arroz longo no primeiro decênio comparando com o segundo decênio, se percebe as diferenças extremas nas variações anuais da produção. Também é percebível a média da produção do primeiro decênio entorno de 160 milhões/cwt contra a média do segundo entorno de 147 milhões/cwt. Assim sendo, se comprova uma menor produção a partir de 2011. Os produtores de arroz, os técnicos da agronomia e nossos professores sabem! O arroz é uma planta sensível às variações climáticas sazonais e que em situação de clima mais quente na temporada, o ciclo biológico do arroz diminui e com isso afeta diretamente o potencial reprodutivo.

Observar também a estabilidade na produção do Arroz Médio e Curto pelo fato de ser produzido em distinta região, na Califórnia, onde as situações climáticas possuem outros parâmetros de influencias mais estáveis na temporada do cultivo.

Haverá um novo patamar de preço para o Arroz a partir de 2020? Pelo histórico sim! De posse das informações do passado e usando esse conhecimento, dentro da metodologia cientifica dá para estatisticamente concluir que sim! E, projetando o acontecido no passado como tendência para o futuro dá até para deduzir as projeções dos valores do novo patamar, que deverão ficar em média de U$16,00 a U$18,00 dólares. Isso, para um determinado período, depois por mais um espaço de tempo para um valor médio entre U$14,00 a U$16,00 dólares e assim poderá completar mais um ciclo de 10 a 13 anos conforme os anteriores.

O problema é que com os preços mais altos, melhora a rentabilidade e os produtores em euforia empreendedora investem, consequentemente potencializam o aumento dos custos. Assim ocorreu em 2009 e 2010, quando os produtores do MERCOSUL aumentaram consideravelmente seus investimentos e a área plantada. Os americanos também na época aumentaram em torno de 6% e 24% as suas áreas de arroz, respectivamente, isso fez com que os preços baixassem em 2010 e aqui, na sequência, em 2011. Nossos produtores contabilizaram altos prejuízos, acabaram estacionados na ponte da fronteira entre Brasil e Argentina em Uruguaiana/RS, bloqueando a passagem em protesto pelos preços baixos e na tentativa de frear a entrada de arroz do MERCOSUL.

No caso dos custos, eles sobem e são incorporados, os preços ao contrario são voláteis. Se acontecer essas projeções aqui desenhadas e no segundo momento baixar os preços para em torno de U$14,00 dólares, haverá prejuízo para a produção, mais uma vez recorrente aos altos custos e não aos preços de comercialização. Esta constatação é muito importante ser assimilada ou estudada principalmente pelas lideranças setoriais, pelos nossos professores de economia e pelos técnicos dos governos.

O que possui de diferente na atualidade em relação aos acontecimentos dos ciclos anteriores? No geral a demanda robusta de todos os grãos. No caso específico do arroz, a China por mais de 50 anos foi autossuficiente em produção e também exportadora, em 2011 passou a ser o maior importador. A Indonésia e Bangladesh passaram ser demandantes. As Filipinas que já foi grande exportadora há muitos anos vêm aumentando as importações. Os países exportadores como Vietnã, Paquistão, Tailândia, Índia e outros que concorriam entre si nos preços, mudaram de realidade, como exemplo a Tailândia segundo maior exportador mundial por diversas razões há dois anos não esta competitiva no mercado internacional. A humanidade moderna cobra da Ásia um sistema de produção menos agressivo, menos análogo e para mudar isso tem seus ônus. Lá onde se produz 90% do arroz mundial e 80% das propriedades são de até um hectare, sem tecnologia, sem máquinas potentes, com ferramental limitado à capacidade análoga da força física humana, principalmente na Índia e China. Como conseguiram o milagre do aumento da produção nos últimos quatro anos dobrando os estoques mundiais que em 2016 estavam em 90 milhões/t para 173 milhões/t em 2019? A produção de arroz convive com seus percalços, porém, o consumo diferentemente é uma constante crescente. Então, qual a mágica dos estoques terem aumentado tanto? Não podemos ser ingênuos quanto aos interesses dos números oficiais. Tanto dos “Cara Pálida”, como principalmente dos “Cara Amarela”.

Outro fato importante é entender o cenário americano de consumo, produção e exportação.

Consumo: Nas décadas de 1980 e 1990 eles consumiam entorno de 45% da sua produção média, na primeira década dos anos 2000 era entorno de 50%, nesta ultima década o consumo passou para 65% da produção, isto, por dois motivos, o aumento maior do consumo e pela diminuição da produção. Projetei entre 75% a 80% a demanda deles até 2030, com base nas futuras previsões de produção média e suas devidas proporções de aumento do consumo. Em 2020/21 a produção foi 227 milh/cwt e o consumo 160 milh/cwt isso é 70,48%.

Produção: O futuro cenário conforme consta no relatório do decênio 2021 até 2030 de 14.02.20 resume-se, que a partir de 2021/2022 será diminuída a área plantada do arroz entorno dos 2.950 milhões de acres para 2.650 milhões uma redução de 10% e que o declínio da produção é inevitável, com o passar dos anos dizem que haverá um ganho gradativo na produtividade até 2030, mas ainda não compensará a atual redução da produção.

Exportação: Consta também no relatório que a partir da safra 2022/23 os protagonistas serão os países sul americanos para o arroz longo e eles ficarão com as exportações dos grãos curtos e médios com aumento de entorno 7%. Se a área dos grãos curtos e médio será aumentada durante a década, então significa que vão diminuirsomente a área plantada do arroz longo, isso representa mais de 14% de redução da produção desse tipo, que é o arroz que compete com o nosso nas exportações. Quanto ao protagonismo das exportações pelos países sul americano, já vem sendo consolidado, só que agora eles verbalizaram, admitiram!

A necessidade de Alimentos pelo mundo sempre foi uma realidade, a diferença atual são as condições robustas de uso e consumo, a demanda não é unilateral, é generalizada, seja grãos, carnes, vegetais e seus derivados. Os efeitos entre os alimentos cascateiam, vejamos em janeiro e fevereiro de 2021 a noticia é que a China aumentou, aceleradamente, o uso de trigo para ração animal e a Índia aumentou os derivados de trigo nos programas nacionais de alimentação, as empresas americanas deverão solicitar aos produtores antecipação das entregas dos contratos de trigo para exportações. (Resultado da inversão dos preços do milho e trigo). Também é necessário observar de que maneira o Corona vírus esta ocasionando dificuldades para agricultura, principalmente para Americana. A batata é um dos casos. A Batata? Sim, a Covid impactou o consumo da batata industrial americana e os produtores com

prejuízos estão inseguros em fazer a próxima safra. Outro sinal, a agricultura americana depende da mão de obra estrangeira e em 2020 eram entorno de 275 mil trabalhadores temporários com permissão H-2A (visto para trabalho temporário sazonal na agricultura) a maioria deles locados nas regiões produtoras de frutas e verduras, mas, segundo consta, na produção de grãos durante o ano de 2020 faltaram mais de 10 mil trabalhadores temporários, especializados para operar máquinas e a previsão para este ano é ainda muito pior, tendo em vista que no final de janeiro o governo americano endureceu com suas medidas restritivas de segurança contra a Covid e decretou o cancelamento temporário das liberações dos vistos para muitos países.

Abster-me-ei de fazer uma conclusão mais elaborada, a intenção aqui foi de relatar o estudo e passar algumas informações que acredito serem de relevância para agregar ao conhecimento dos interessados no assunto. Assim, cada um elabora sua própria conclusão, para isso, faço um resumo deste trabalho para relembrar alguns pontos.

Tudo é correlacionado e paritário conforme as referências históricas, seja no preço do Arroz na Bolsa de Chicago ou para o Produtor do Alegrete/RS, também é básico que quem dita os preços de qualquer produto é a oferta e a demanda. Particularmente, não acredito neste momento em redução de área nos EUA conforme o relatório do decênio, pelo contrário, como já aconteceu no passado, acredito em aumento de área, tanto lá, como aqui. A euforia dos produtores pelos bons preços do arroz fala mais alto. É mais que necessário que nossa produção (MERCOSUL) nesse momento seja ótima e que os produtores americanos também sejam iluminados com um bom plantio e uma ótima produção nessa safra. Embora a diminuição da produção deles nos últimos dez anos seja uma realidade e não deve ser desprezada. Se for pelas questões das mudanças climáticas, como meu estudo aponta, devemos acompanhar por mais alguns anos. Há pesquisadores que estão monitorando quatro distintos modelos globais para entenderem os possíveis impactos dessas mudanças e do efeito estufa, na provável diminuição do ciclo do arroz, principalmente na Índia, para melhor compreender, devemos esperar o resultado dessas pesquisas. Também é fato que neste momento além dos problemas potencializados pela Covid 19, toda agricultura da America do Norte, Europa e Ásia está em apreensão dos possíveis impactos por questões do La Niña.

Qualquer análise para um cenário de curto ou longo prazo na atual situação de incertezas necessita de acompanhamento dos fatos da hora que vão além daqueles tradicionais que sempre usávamos como parâmetros. Por exemplo, o Continente Americano precisa ter uma safra de arroz boa (para +) em 2021 e 2022, ainda assim, precisará contar com a cota de arroz asiático pelas suas necessidades de demanda. Então é prudente que nesse ciclo, os agentes comerciais fiquem em alerta e não dependam tanto dos estoques virtuais e os produtores escalonem suas vendas e façam média da mercadoria vendida. Acredito que em tempos difíceis, não se tem certezas... Quanto serão os custos? Qual será o teto dos preços? Sejam dos alimentos, petróleo (combustíveis) ou câmbio. Nessas horas, a dica é atenção na correlação dos preços das commodities agrícolas. Senhores, cuidado com o “valor” a importância do arroz, os sinais estão aí, deve-se observartambém outros produtos em alta; feijão, canola, aveia, algodão, etc.. Será que é uma coincidência, uma provável bolha e/ou será uma nova era? É importante fazer uma identificação correta, observando que todas as commodities mundiais, desde os minérios, estão em alta e que poderá ser um grande ciclo (superdemanda), sendo impulsionado pelas perspectivas das inovações e evoluções das pujantes estruturas econômicas globais.

O presente artigo, de autoria do economista Gilberto Pilecco, produtor rural e agropecuarista da região de Alegrete, foi produzido a partir de estudos sobre a evolução histórica dos preços do arroz no mercado internacional nas últimas duas décadas.